প্রিয় মহোদয়,

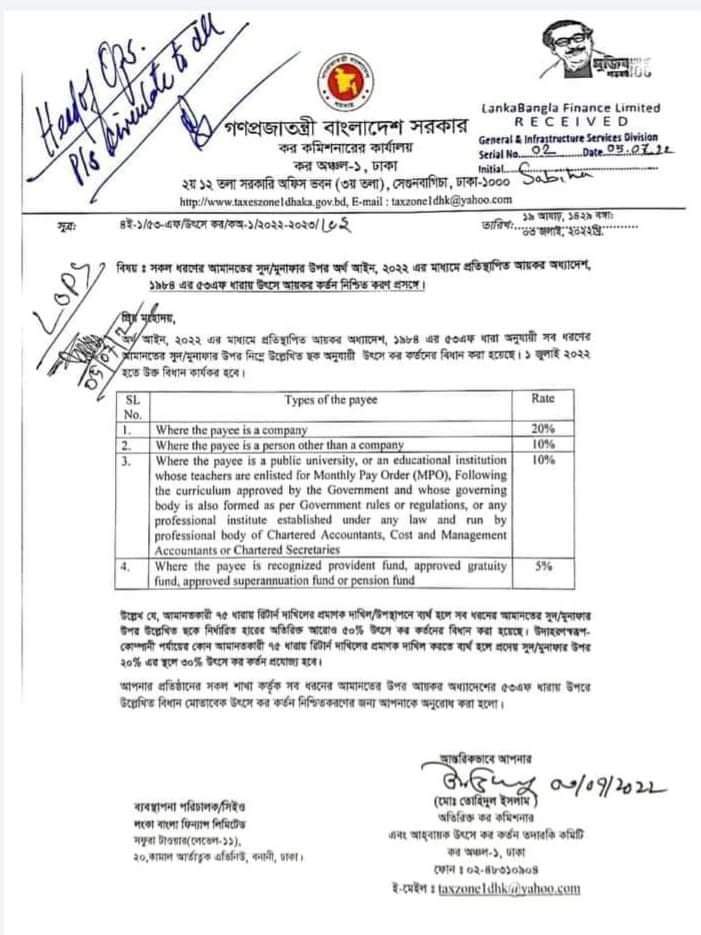

অর্থ আইন, ২০২২ এর মাধ্যমে প্রতিস্থাপিত আয়কর অধ্যাদেশ, ১৯৮৪ এর ৫৩এফ ধারা অনুযায়ী সব ধরণের আমানতের সুদ / মুনাফার উপর নিম্নে উল্লেখিত ছক অনুযায়ী উৎসে কর কর্তনের বিধান করা হয়েছে। ১ জুলাই 20 হতে উক্ত বিধান কার্যকর হবে।

| SL No. | Types of the payee | Rate |

| 1. | Where the payee is a company | 20% |

| 2. | Where the payee is a person other than a company | 10% |

| 3. | Where the payee is a public university, or an educational institution whose teachers are enlisted for Monthly Pay Order (MPO), Following the curriculum approved by the Government and whose governing body is also formed as per Government rules or regulations, or any professional institute established under any law and run by professional body of Chartered Accountants, Cost and Management Accountants or Chartered Secretaries | 10% |

| 4. | Where the payee is recognized provident fund, approved gratuity fund, approved superannuation fund or pension fund

|

5% |

উল্লেখ যে, আমানতকারী ৭৫ ধারায় রিটার্ন দাখিলের প্রমাণক দাখিল/উপস্থাপনে ব্যর্থ হলে সব ধরনের আমানতের সুদ/মুনাফার উপর উল্লেখিত ছকে নির্ধারিত হারের অতিরিক্ত আরোও ৫০% উৎসে কর কর্তনের বিধান করা হয়েছে। উদাহরণস্বরূপ কোম্পানী পর্যায়ের কোন আমানতকারী ৫ ধারার বিটার্ন দাখিলের প্রমাণক দাখিল করতে ব্যর্থ হলে এদের সুদ/মুনাফার উপ ২০% এর স্থলে ৩০% উৎসে কর কর্তন প্রযোজ্য হবে।

আপনার প্রতিষ্ঠানের সকল শাখা কর্তৃক সব ধরনের আমানতের উপর আয়কর অধ্যাদেশের ৫৩এফ ধারায় উপরে উল্লেখিত বিধান মোতাবেক উৎসে কর কর্তন নিশ্চিতকরণের জন্য আপনাকে অনুরোধ করা হলো।